Giganci menadżerki w akcji.. 😱 ❗ Audyt ujawnił, że w grupie PZU zatrudniano osoby na fikcyjnych stanowiskach menadżerskich. Na liście zwolnionych znaleźli się m.in. syn Krzysztofa Tchórzewskiego z Prawa i Sprawiedliwości (PiS), syn Julii Przyłębskiej, także związanej z PiS, oraz brat Zbigniewa Ziobry z Solidarnej Polski (SP). ❗ Takie osoby były zatrudnione na wysokopłatnych, ale fikcyjnych posadach, które nie miały rzeczywistego pokrycia w wykonywanych obowiązkach. Audytorzy odkryli dziesiątki takich przypadków, co sugeruje systemowe nadużycia w zakresie zatrudniania i wynagradzania. Podaję za Wieści24 👉 Myślę, że zarząd naszego największego polskiego ubezpieczyciela (dla niektórych raczej „żywiciela”) powinien się szczegółowo wyspowiadać za co […]

Uzasadnione ryzyko gospodarcze

22 sierpnia 2022 | Jarosław Ostrowski

❓️Bawiliście się nożem? Ja tak. Wychowałem się w „ryzykownej dzielnicy” i szybko zrozumiałem, że błędy kosztują, więc trzeba wiedzieć gdzie są granice.

❗️Od 13.10.2022 r. aby uwolnić się od odpowiedzialności za błędy manager będzie musiał wykazać, że działał w granicach uzasadnionego ryzyka gospodarczego.

❗Przepis nie definiuje tego terminu. Mówi tylko, że decyzje mają być podejmowane na podstawie informacji, analiz i opinii, które powinny być w danych okolicznościach uwzględnione przy dokonywaniu starannej oceny.

Interpretacja zależy więc od konkretnych okoliczności.

Mimo to warto poszukać ogólnych wskazówek przydatnych przy ocenie zachowań zarządu.

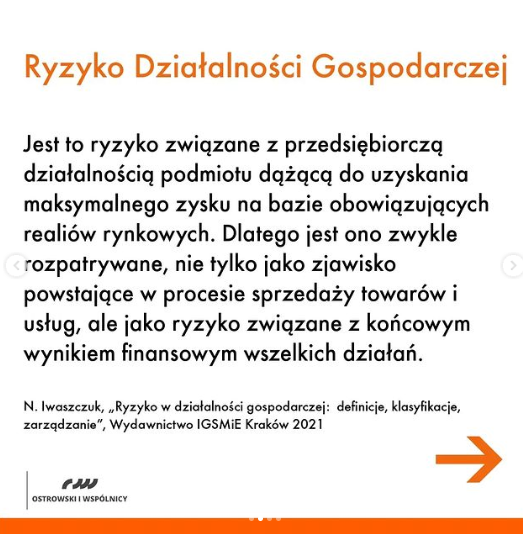

💡Interpretując literalnie należałoby stwierdzić, że jest to ryzyko związane z prowadzoną działalnością gospodarczą. Próbę pełniejszej definicji znajdziecie na slajdzie.

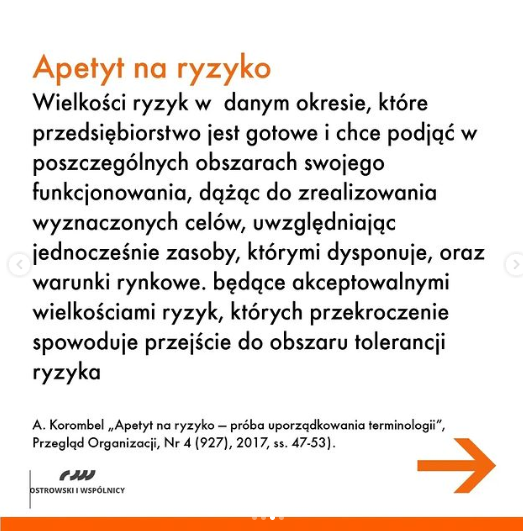

💡Z praktycznego punktu widzenia przydatniejsza jest definicja przedstawiona w Normie ISO 31000, zgodnie z którą ryzyko to wpływ niepewności na cele. W tym kontekście uzasadnione ryzyko to takie, które jednostka jest gotowa zaakceptować w związku z realizacją jej celów.

💡Aby odróżnić ryzyko uzasadnione od nieuzasadnionego trzeba znać kryteria pomiaru i oceny niebezpieczeństwa w kontekście realizowanych celów.

💡Należy więc najpierw zdefiniować cele jednostki. Mogą mieć one różne aspekty i kategorie, a także mogą być stosowane na różnych poziomach – np. dotyczyć całej bądź części organizacji, mieć charakter finansowy bądź niefinansowy, inwestycyjny albo operacyjny. Ważne aby jasno je wskazać. Dopiero po tym można poszukiwać zagrażających im ryzyk oraz wyznaczyć poziom akceptowanego niebezpieczeństwa. Innymi słowy – nie należy poszukiwać abstrakcyjnych ryzyk ogólnych, tylko konkretnych niebezpieczeństw zagrażających indywidualnym celom organizacji.

💡Aby ocenić czy podejmowane ryzyko jest „uzasadnione” trzeba posiadać narzędzia ich pomiaru i oceny. W tym zakresie, ustalając kryteria oceny, należy brać pod uwagę pojęcia

✅️apetytu na ryzyko oraz

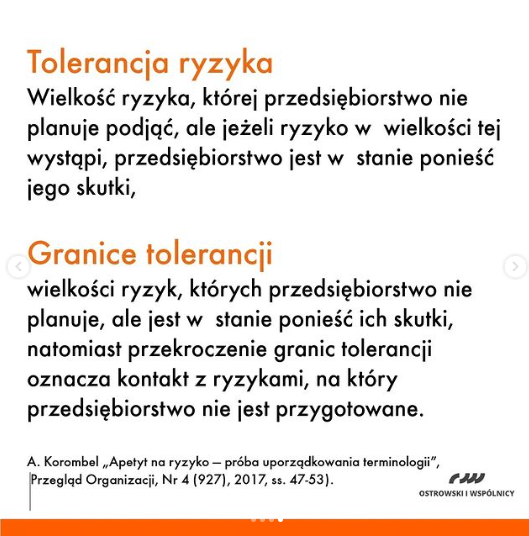

✅️ tolerancji ryzyka (slajdy 🔝).

Powiązane posty

Pozorne Zatrudnienie Ustosunkowanych

12 sierpnia 2024 | Jarosław Ostrowski

Czy zarząd pójdzie do więzienia za 38 milionów złotych straty?

22 lipca 2024 | Jarosław Ostrowski

👉 Zdarza się, że po wielu latach, nie pracując już w danej organizacji, członkowie zarządu muszą tłumaczyć się z podjętych decyzji. Niektórzy z nich sprawując powierzoną funkcję prezentują ryzykowną postawę, która uzewnętrznia się w sformułowaniach w stylu „a kto to sprawdzi?”, „nikt /tak się nie robi” i wiele innych. 👉 Łatwe odpowiedzi kończą się, gdy padają szczegółowe pytania o konkretne decyzje i działania. Niestety zdarza się to po wielu latach od podjęcia decyzji. Z tego powodu warto wprowadzić z organizacji mechanizm, który automatycznie powoduje, że organizacja „pamięta” proces podejmowania decyzji. Służą temu procedury zarządzania ryzykiem. ❗ Dziennik Zachodni doniósł ostatnio, że Bumar […]

Opinie doradców nie zwalniają zarządu z odpowiedzialności

10 lipca 2024 | Jarosław Ostrowski

❓ Czy pozyskanie opinii zewnętrznych doradców, takich jak np. „Ernst Jank” czy „Boston Kąsalting Grub” uwalnia zarząd od odpowiedzialności za podjęte decyzje? Absolutnie nie ❗ Fotografia – Wojciech Olkuśnik/East News 🔵 Notatki Pana Obajtka ujawnione po jego przesłuchaniu w komisji sejmowej przypomniały mi jak wielu managerów uważa, że „papier to blacha”, która chroni wiadomą część ciała. 👉 W związku z tym polecam uwadze stanowisko Sądu Apelacyjnego w Warszawie.„Decyzje zarządu mogą opierać się na analizie problemu dokonanej przez pracowników spółki lub podmioty zewnętrzne, dysponujące konieczną wiedzą specjalistyczną i doświadczeniem. Oczywiste przy tym jest, że samo ➡ powierzenie problemu osobie zajmującej się […]