Giganci menadżerki w akcji.. 😱 ❗ Audyt ujawnił, że w grupie PZU zatrudniano osoby na fikcyjnych stanowiskach menadżerskich. Na liście zwolnionych znaleźli się m.in. syn Krzysztofa Tchórzewskiego z Prawa i Sprawiedliwości (PiS), syn Julii Przyłębskiej, także związanej z PiS, oraz brat Zbigniewa Ziobry z Solidarnej Polski (SP). ❗ Takie osoby były zatrudnione na wysokopłatnych, ale fikcyjnych posadach, które nie miały rzeczywistego pokrycia w wykonywanych obowiązkach. Audytorzy odkryli dziesiątki takich przypadków, co sugeruje systemowe nadużycia w zakresie zatrudniania i wynagradzania. Podaję za Wieści24 👉 Myślę, że zarząd naszego największego polskiego ubezpieczyciela (dla niektórych raczej „żywiciela”) powinien się szczegółowo wyspowiadać za co […]

Odpowiedzialność zarządu za zobowiązania spółki a business judgment rule

16 sierpnia 2022 | Jarosław Ostrowski

Stanowisko członka zarządu wiąże się z ryzykiem osobistej odpowiedzialności za zobowiązania spółki.

🟠 Managerowie mogą odpowiadać za zobowiązania cywilne (art. 299 Ksh) lub podatkowe (art. 116 Ordynacji podatkowej).

🟠 Oba przepisy zakładają, że odpowiedzialności nie ponosi członek zarządu, który udowodni, że we właściwym zgłoszono wniosek o ogłoszenie upadłości, bądź, że brak zgłoszenia nie wynikał z jego winy (umyślnej bądź nieumyślnej).

‼️ Wierzycielom jest obojętne, kto im zapłaci, więc występują przeciwko aktualnym i byłym członkom zarządu bez szczególnej refleksji czy i kiedy zaistniały przesłanki odpowiedzialności konkretnych osób – przecież to one muszą udowodnić swoją niewinność…

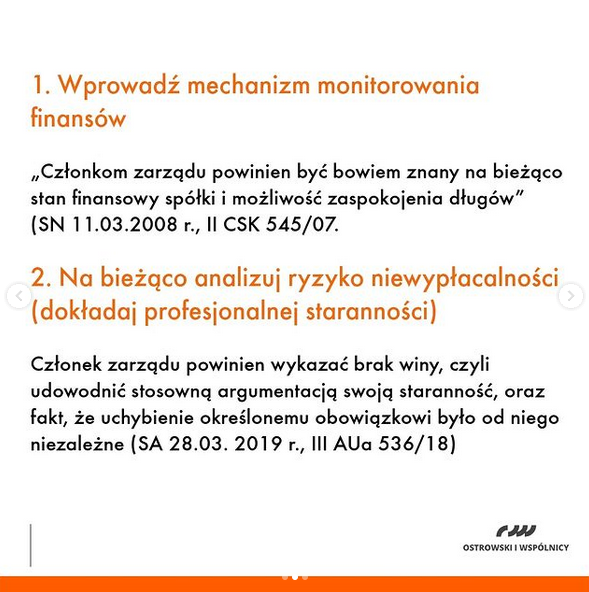

💡 Z tego powodu w interesie managera jest bieżące gromadzenie dowodów, że:

• w czasie jego kadencji nie było przesłanek upadłości,

• niezgłoszenie upadłości nastąpiło w terminie,

• niezgłoszenie upadłości nie wynikało z jego winy

👉 Od 13.10.22 manager, aby wykazać, że nie ponosi winy, musi udowodnić, że postępował w lojalnie wobec spółki oraz w granicach uzasadnionego ryzyka gospodarczego (business judgment rule), w tym na podstawie informacji, analiz i opinii, które powinny być w danych okolicznościach uwzględnione przy dokonywaniu starannej oceny (art. 293 § 3 Ksh).

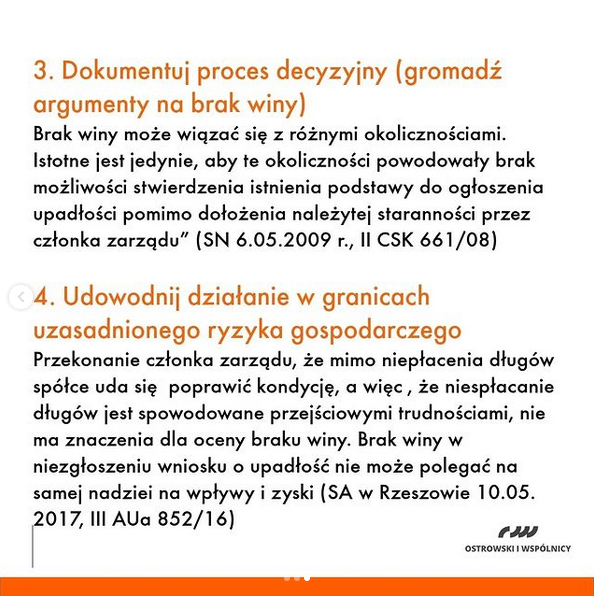

💡 Innymi słowy – niezgłoszenie upadłości będzie oceniane przez pryzmat właściwego gromadzenia danych i podejmowania decyzji. W interesie managera jest więc stworzenie procedur monitorowania ryzyka niewypłacalności i przypisanie odpowiedzialności konkretnym osobom. Przykładowo – miesięczna informacja obejmująca dane istotne z punktu widzenia przesłanek upadłości (przeterminowane płatności, relacja zobowiązań majątku spółki itp.) może być ważnym dowodem na brak winy.

💡 Przy działaniach naprawczych warto przygotować staranną analizę ekonomiczną, aby wykazać, że proces decyzyjny przeprowadzono starannie a podjęte działania mieściły się w ramach uzasadnionego ryzyka gospodarczego.

Na slajdach kilka wskazówek.

Powiązane posty

Pozorne Zatrudnienie Ustosunkowanych

12 sierpnia 2024 | Jarosław Ostrowski

Czy zarząd pójdzie do więzienia za 38 milionów złotych straty?

22 lipca 2024 | Jarosław Ostrowski

👉 Zdarza się, że po wielu latach, nie pracując już w danej organizacji, członkowie zarządu muszą tłumaczyć się z podjętych decyzji. Niektórzy z nich sprawując powierzoną funkcję prezentują ryzykowną postawę, która uzewnętrznia się w sformułowaniach w stylu „a kto to sprawdzi?”, „nikt /tak się nie robi” i wiele innych. 👉 Łatwe odpowiedzi kończą się, gdy padają szczegółowe pytania o konkretne decyzje i działania. Niestety zdarza się to po wielu latach od podjęcia decyzji. Z tego powodu warto wprowadzić z organizacji mechanizm, który automatycznie powoduje, że organizacja „pamięta” proces podejmowania decyzji. Służą temu procedury zarządzania ryzykiem. ❗ Dziennik Zachodni doniósł ostatnio, że Bumar […]

Opinie doradców nie zwalniają zarządu z odpowiedzialności

10 lipca 2024 | Jarosław Ostrowski

❓ Czy pozyskanie opinii zewnętrznych doradców, takich jak np. „Ernst Jank” czy „Boston Kąsalting Grub” uwalnia zarząd od odpowiedzialności za podjęte decyzje? Absolutnie nie ❗ Fotografia – Wojciech Olkuśnik/East News 🔵 Notatki Pana Obajtka ujawnione po jego przesłuchaniu w komisji sejmowej przypomniały mi jak wielu managerów uważa, że „papier to blacha”, która chroni wiadomą część ciała. 👉 W związku z tym polecam uwadze stanowisko Sądu Apelacyjnego w Warszawie.„Decyzje zarządu mogą opierać się na analizie problemu dokonanej przez pracowników spółki lub podmioty zewnętrzne, dysponujące konieczną wiedzą specjalistyczną i doświadczeniem. Oczywiste przy tym jest, że samo ➡ powierzenie problemu osobie zajmującej się […]